Ⅰ. 입주권과 분양권이 생기는 이유

정비사업은 도시 노후화 지역의 주거환경 개선을 위해 시행되는 사업으로, 크게 두 가지 법령 체계로 나뉩니다.

1. 도시 및 주거환경정비법(도시정비법)

- 주거환경개선사업

- 재개발사업

- 재건축사업

2. 빈집 및 소규모주택정비에 관한 특례법(소규모주택정비법)

- 빈집정비사업

- 자율주택정비사업

- 가로주택정비사업

- 소규모재건축사업

- 소규모재개발사업

이러한 정비사업이 시행되면, 기존 조합원이 받는 입주권과 새로 공급받는 분양권이 구분되어 생깁니다.

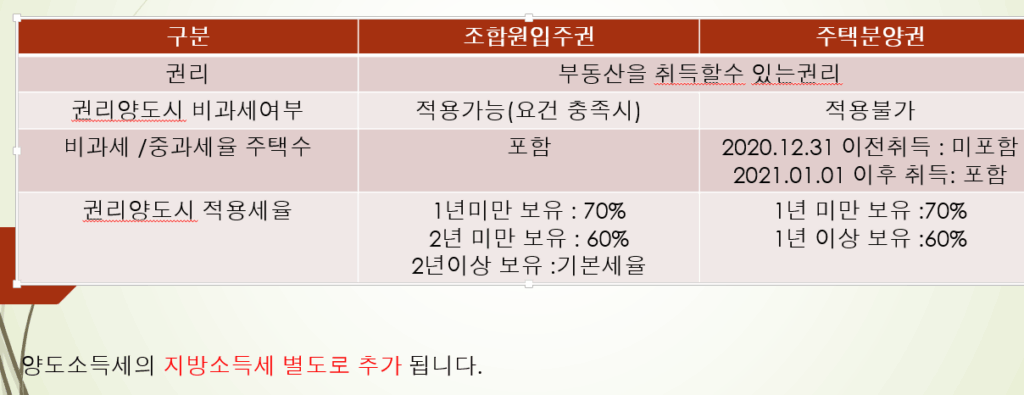

Ⅱ. 입주권과 분양권의 기본 개념

| 구분 | 입주권 | 분양권 |

|---|---|---|

| 정의 | 정비사업으로 철거된 기존 주택 소유자가 새로 짓는 아파트를 받을 수 있는 권리 | 청약 또는 계약을 통해 새로 짓는 주택을 공급받을 수 있는 권리 |

| 관련 법령 | 도시정비법, 소규모주택정비법 | 주택법 |

| 취득 대상 | 재개발·재건축 조합원 | 청약자 또는 전매 취득자 |

| 세법상 취급 | 주택으로 간주 (비과세 가능) | 2020.1.1 이후 주택으로 간주 (비과세 판단 시 포함) |

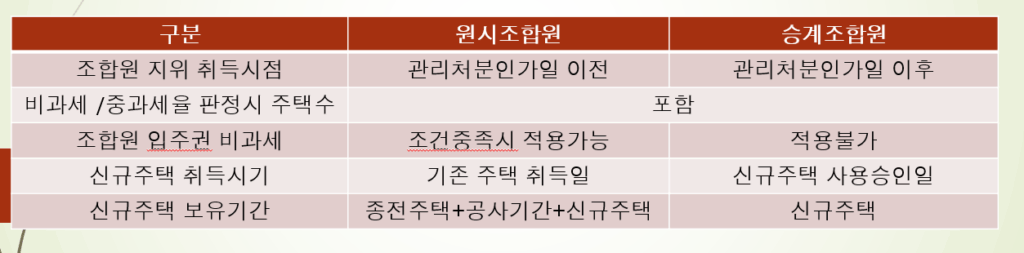

Ⅲ. 원조합원과 승계조합원의 차이

- 원시조합원(원조합원)

- 관리처분인가일 이전에 주택을 보유하고 조합원 자격을 부여받은 자

- 승계조합원

- 관리처분인가일 이후에 입주권을 매매 등으로 취득하여 조합원 자격을 승계한 자

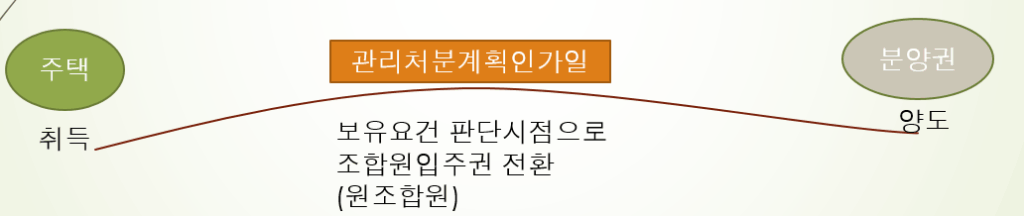

Ⅳ. 원조합원 입주권 양도 시 비과세 요건

1. 비과세 적용 요건

- 원조합원의 조합원입주권일 것

- 관리처분계획인가일(또는 사업시행계획인가일) 현재 비과세 요건 충족

- 양도일 현재 다른 주택 및 입주권, 분양권을 보유하지 않을 것

- 2020.1.1 이후 취득한 입주권부터는 주택분양권 보유 시에도 비과세 불가

2. 관리처분계획인가일 현재 보유요건 불충족 시

- 원칙: 관리처분계획인가일 현재 2년 이상 보유해야 비과세

- 예외: 철거되지 않고 실제 거주 중인 경우, 퇴거일까지 보유기간으로 인정

Ⅴ. 비과세 요건 판정 기준

- 기준 시점: 양도일 현재

- 관리처분계획인가일 당시 2주택을 보유했더라도,

양도일 현재 1주택(입주권 포함)만 보유하고 있다면 비과세 적용 가능

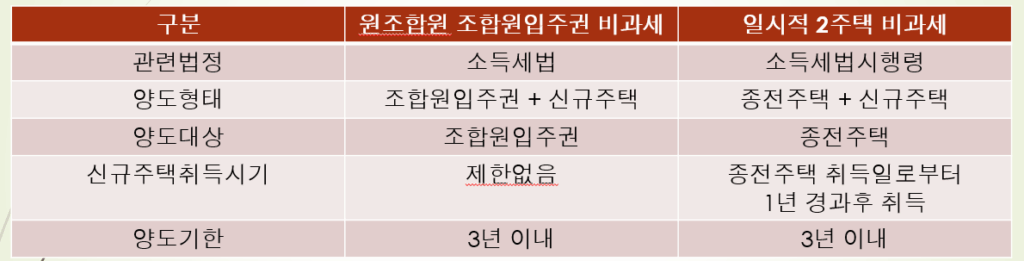

Ⅵ. 일시적 2주택과 입주권 비과세 비교

| 구분 | 입주권 비과세 | 일시적 2주택 비과세 |

|---|---|---|

| 신규주택 취득 후 양도 기한 | 신규주택 취득 후 3년 이내 입주권 양도 | 신규주택 취득 후 2년 이내 기존주택 양도 |

| 비과세 요건 | 관리처분인가일 현재 요건 충족 + 1입주권 1주택 | 1세대 1주택 요건 충족 |

| 기준 시점 | 양도일 기준 | 양도일 기준 |

Ⅶ. 승계조합원 입주권 취득 후 종전주택 양도 비과세

조합원입주권을 승계취득한 경우에도 다음 요건을 충족하면 비과세 적용이 가능합니다.

- 종전주택 취득일로부터 1년 이상 경과 후 입주권을 승계취득할 것

- 입주권 승계취득일로부터 3년 이내 종전주택을 양도할 것

Ⅷ. 주택분양권의 정의 및 세법상 취급

- 주택분양권의 정의

- 「주택법」 등 관계 법률에 따른 주택 공급계약을 통해 주택을 공급받는 자의 지위

- 매매, 증여 등으로 취득한 경우도 포함

- 단, 오피스텔·생활형 숙박시설 분양권은 제외

- 지역주택조합 조합원의 경우

- 「주택법」에 따라 주택을 공급받는 자로 선정된 지위는 주택분양권에 해당

Ⅸ. 주택분양권 보유 시 비과세 요건

주택분양권 취득일로부터 3년 이내 종전주택 양도 시 비과세 요건

- 종전주택 취득일로부터 1년 이상 경과 후 분양권을 취득할 것

- 분양권 취득일로부터 3년 이내 종전주택을 양도할 것

Ⅹ. 분양권 취득 유형별 ‘취득 시기’

| 취득 유형 | 취득 시기 |

|---|---|

| 청약당첨 | 청약당첨일 |

| 미분양계약 | 분양계약 체결일 |

| 전매취득 | 잔금청산일 |

| 상속취득 | 사망개시일 |

| 증여취득 | 권리의무승계일 |

Ⅺ. 마무리 요약

입주권과 분양권은 모두 ‘새 주택을 받을 수 있는 권리’지만,

취득 시점과 법적 근거, 세법상 비과세 요건이 다릅니다.

- 입주권: 기존 주택 보유자(조합원)의 권리

- 분양권: 청약 또는 계약으로 신규 주택을 공급받는 권리

비과세 적용 여부는 취득 시점, 양도 시점, 주택 수 보유 현황에 따라 달라지므로,

양도 전 반드시 관리처분계획인가일, 보유기간, 주택 수를 점검해야 합니다.

감사합니다.

답글 남기기