본 글은 세법 개정 전후 해석에 따라 달라질 수 있습니다. 실제 양도 전 반드시 최신 규정을 확인하세요.

(작성일: 2025-11-05)

Ⅰ. 1세대의 정의와 판정

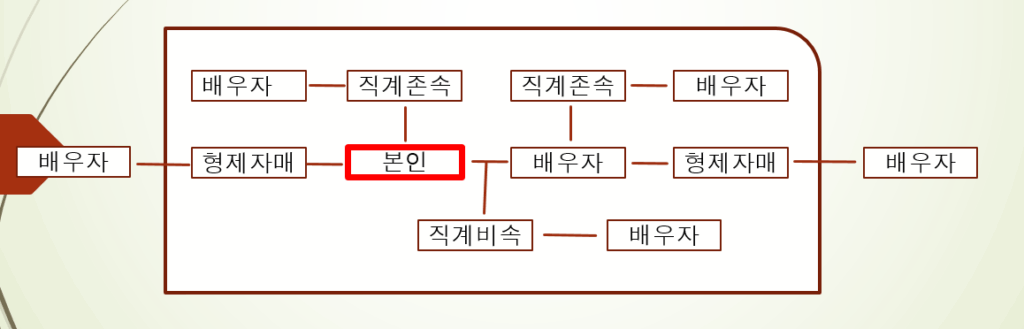

1. 1세대의 정의

- 거주자 및 배우자가 같은 주소 또는 거소에서 생계를 같이하는 가족

- 가족 범위: 배우자의 직계존비속(그 배우자 포함), 형제자매

- 판단 기준: 양도일 현재 세대 구성 기준으로 판정

- 부부는 세대를 따로 구성해도 동일 세대로 간주

2. “생계를 같이한다”의 의미

- 동일한 생활비, 식비, 공과금 등으로 경제적으로 연결되어 있는 상태

- 같은 주소라도 생활비를 분리하여 지출하면 별도 세대 가능

3. 사례로 보는 세대 판정

예시)

- 어머니(무주택), 자녀(주택 A), 아버지(주택 B)

- 어머니와 자녀는 생계를 같이하나, 아버지는 별도 생활

→ 이 경우 아버지는 동일 세대로 보지 않음

4. 배우자가 없는 경우의 1세대 인정 기준

아래 중 하나에 해당하면 1세대로 인정됨.

- 만 30세 이상

- 배우자 사망 또는 이혼

- 중위소득 40% 이상 독립 소득이 있는 만 30세 미만 세대

※ 단, 미성년자는 소득이 있어도 별도 세대 불인정

※ 위장이혼의 경우 실질적으로 생계를 같이하면 여전히 동일 세대로 간주

Ⅱ. 주택의 범위와 판단 기준

1. 기본 원칙

- 허가나 등기 여부와 상관없이, 실제 주거용으로 사용하는 건물이면 주택

- 일시 공가라도 주거 기능이 유지되면 주택으로 간주

2. 주택 해당 여부 요약

- 무허가주택: 주거용 사용 시 주택으로 인정

- 폐가: 지붕·벽·기둥이 없어 주거 기능을 잃으면 주택으로 보지 않음

- 공가(단전·단수): 언제든 주거로 복구 가능하면 주택 인정

- 펜션: 숙박 전용은 비주택, 실제 세대원이 거주 시 주택 포함

- 오피스텔:

- 업무용 승인 상태면 주택 아님

- 주거용 구조 변경 후 상시 주거 가능 상태면 주택으로 인정

Ⅲ. 용도변경 및 멸실 시 비과세 판단

1. 상가 → 주택 용도변경

- 주택 취득시기: 용도변경 승인일

- 보유 및 거주기간: 변경일로부터 계산

- 거주요건: 용도변경 당시 조정대상지역 여부 기준

2. 매매계약 후 잔금 전 용도변경·멸실 시

- 2022.10.20 이전 계약: 매매계약일 기준으로 주택 여부 판단 → 비과세 가능

- 2022.10.21 이후 계약: 잔금청산일 기준 → 비과세 불가

- 2022.12.19 이전 주택 멸실 계약: 매매계약일 기준 → 비과세 가능

- 2022.12.20 이후 멸실: 잔금일 기준 → 비과세 불가

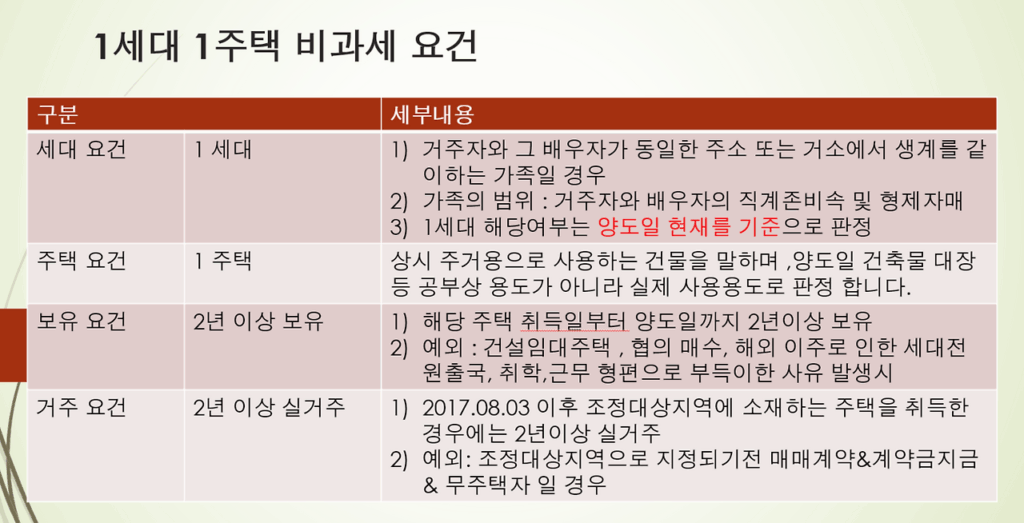

Ⅳ. 기본 비과세 요건

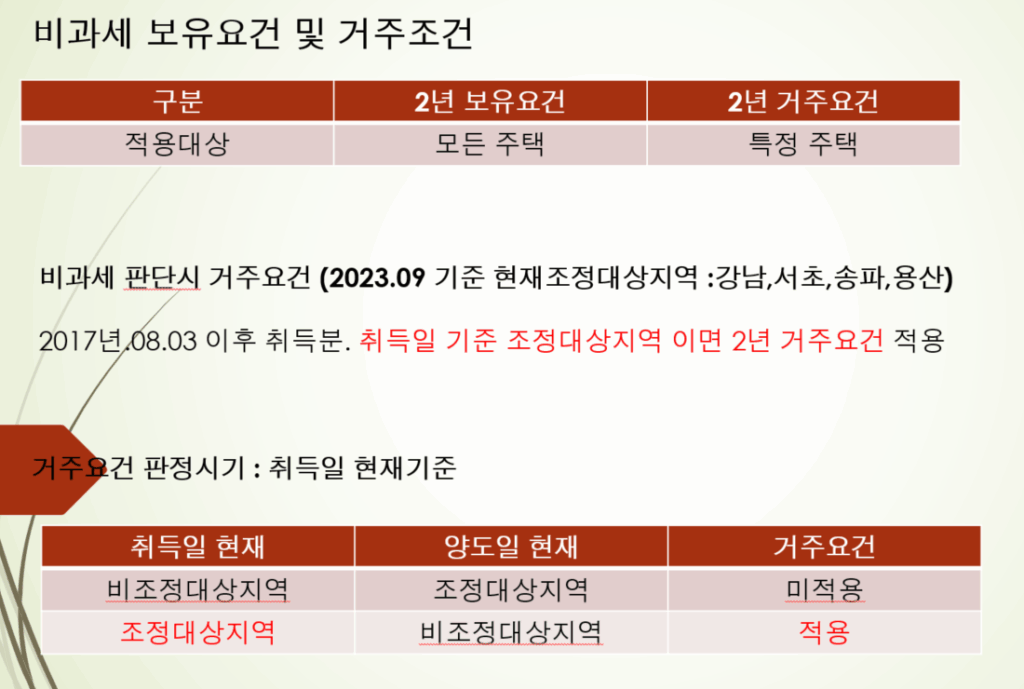

- 보유요건: 2년 이상 보유

- 거주요건: 조정대상지역 내 취득 시 2년 이상 거주

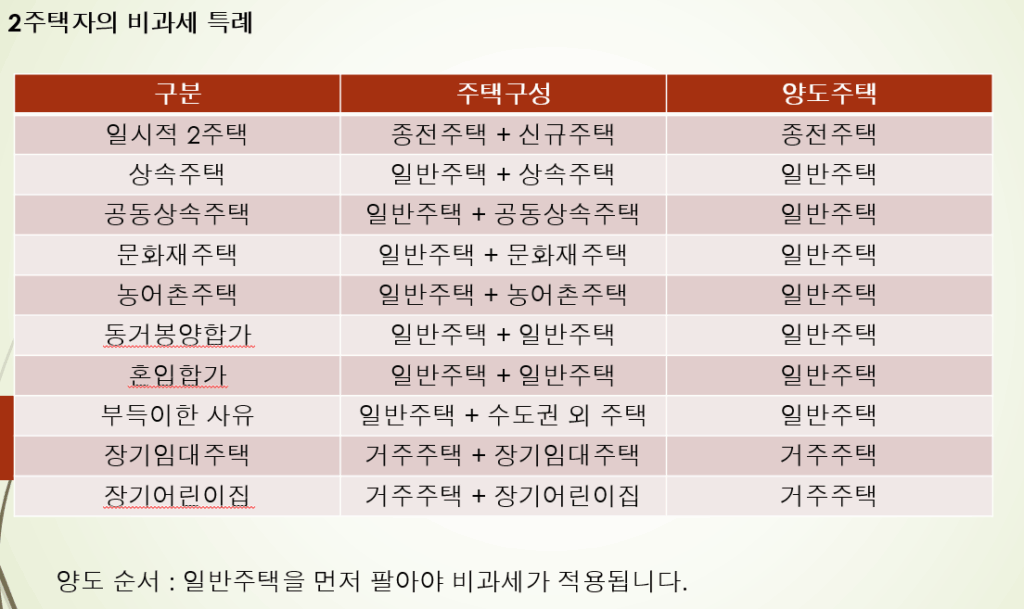

Ⅴ. 비과세 특례 요약

1. 일시적 2주택 특례

- 종전주택 취득 후 1년 이상 경과한 뒤 신규주택 취득

- 신규주택 취득 후 3년 이내 종전주택 양도

- 조정대상지역 취득 주택은 2년 이상 거주 필수

2. 상속주택 특례

- 상속개시일 당시 일반주택 보유

- 상속인은 피상속인과 별도 세대

- 일반주택을 먼저 양도해야 비과세 적용 가능

- 조정대상지역 내 주택은 2년 이상 거주요건 추가

3. 동거봉양 합가 특례

- 1주택 보유자가 1주택 보유 부모와 합가

- 부모 중 한 명이 60세 이상 또는 중대한 질병

- 합가 후 10년 이내 먼저 양도한 주택 비과세

4. 농어촌 주택 특례

- 수도권 외 읍·면 지역의 농어촌 주택 + 일반주택 1채씩

- 일반주택을 먼저 양도 시 비과세 가능

5. 이농주택 특례

- 5년 이상 영농·영어 후 전업으로 전출한 주택

- 이농주택을 먼저 취득 후 일반주택 취득 시 적용 가능

- 반복 적용 가능

6. 귀농주택 특례

- 영농·영어 목적 주택

- 고가주택 제외, 대지면적 660㎡ 이하

- 일반주택 먼저 취득 후 농어촌주택 취득

- 귀농주택 취득 5년 내 일반주택 양도 시 비과세

7. 부득이한 사유로 수도권 외 주택 특례

- 취학, 근무 전출, 질병요양 등의 사유로 수도권 외 주택 취득

- 세대 전원이 해당 주택으로 이사

- 사유 해소 후 3년 내 일반주택 먼저 양도 시 비과세

8. 임대주택 보유 시 거주주택 특례

- 양도일 현재 2년 이상 거주한 주택 양도

- 조정지역 여부 무관

- 입주권 등은 제외

9. 임대주택 요건

- 기준시가: 수도권 6억 이하 / 수도권 외 3억 이하

- 면적 제한: 없음

- 의무임대기간:

- 2020.07.10 이전 등록 → 5년 이상

- 2020.07.11~2020.08.17 등록 → 8년 이상

- 2020.08.18 이후 등록 → 10년 이상

- 임대료 증액 제한: 연 5% 이내

Ⅵ. 핵심 요약 정리

- 1세대 1주택: 동일 세대, 2년 이상 보유(조정지역 2년 거주)

- 일시적 2주택: 신규주택 취득 후 3년 내 종전주택 처분

- 상속주택: 일반주택을 먼저 양도해야 비과세

- 합가 특례: 부모 60세 이상, 합가 후 10년 내 양도

- 농어촌·귀농주택: 수도권 외 읍면, 순서 및 면적 제한

- 임대주택: 등록요건 + 거주 2년 충족 시 가능

Ⅶ. 자주 묻는 질문 (FAQ)

Q1. 오피스텔이 공실인데 업무용 승인 상태면 주택으로 보나요?

→ 아닙니다. 업무용으로 승인된 상태라면 주택이 아니며, 주거용 구조로 변경되어 항상 주거 가능해야 주택으로 인정됩니다.

Q2. 상가를 주택으로 변경하면 보유기간은 언제부터인가요?

→ 용도변경 승인일로부터 보유기간을 계산합니다.

Q3. 계약 후 잔금 전에 주택을 멸실했을 때 비과세가 유지되나요?

→ 2022.12.19 이전 계약은 계약일 기준으로 판단(비과세 가능),

이후 계약은 잔금일 기준으로 판단(비과세 불가)입니다.

Q4. 일시적 2주택의 처분기한은?

→ 신규주택 취득 후 3년 이내 종전주택을 양도해야 합니다.

답글 남기기